En el arranque de 2026, el mercado accionario de Estados Unidos está enviando una señal clara: el liderazgo extremadamente concentrado en tecnología comienza a diluirse y el capital está rotando hacia otros sectores. No se trata del “fin de la tecnología”, sino de un ajuste natural después de varios años de retornos extraordinarios, valoraciones exigentes y un aumento significativo del CAPEX, especialmente en inteligencia artificial.

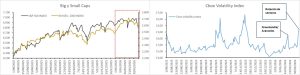

El inicio de febrero ha estado marcado por una corrección relevante en el mercado de acciones estadounidense. Durante los primeros días del mes, tanto el S&P 500 —que agrupa a las compañías de gran capitalización— como el Russell 2000 —representativo de las pequeñas empresas— registraron caídas de 2,70% y 2,64%, respectivamente, en el período comprendido entre el 2 y el 5 de febrero. El gráfico muestra que esta corrección ha sido generalizada, pero con un impacto particularmente fuerte en el sector tecnológico.

La principal fuerza detrás de este movimiento ha sido un aumento en la percepción de riesgo asociada a la inteligencia artificial y a las valoraciones del sector tecnológico. Esta preocupación se refleja con mayor claridad en el Nasdaq, índice con alta concentración en tecnología, que cayó 4,75% en el mismo período. Esto evidencia que, si bien el sector fue el principal motor de crecimiento en 2023 y 2024, los temores sobre sobrevaloración y gasto excesivo en capital han venido aumentando desde 2025 y se han intensificado en lo que va de este año.

Gráfico 1. Elaboración propia. Datos Bloomberg

Otro indicador que refuerza esta mayor aversión al riesgo es el índice VIX, que mide la volatilidad esperada del S&P 500 a partir de los precios de opciones call y put. En el gráfico se observan dos picos relevantes en lo corrido del año: el primero asociado a tensiones geopolíticas y económicas tras las declaraciones del presidente Donald Trump sobre posibles medidas relacionadas con Groenlandia, y el segundo a comienzos de febrero, en medio de la corrección del mercado. Cuando el VIX aumenta, como ocurrió el 20 de enero y el 6 de febrero, refleja un mayor nerviosismo por parte de los inversionistas.

La temporada de publicación de resultados ha sido un catalizador adicional para este proceso de rotación sectorial. Si bien varias compañías tecnológicas han superado las expectativas de ingresos, el foco del mercado se ha desplazado hacia el nivel de gasto en CAPEX y la visibilidad de retorno sobre esas inversiones.

Un caso crucial es Amazon, cuya acción cayó cerca de 8% a pesar de reportar ingresos por US$213 billones, por encima de los US$211 billones esperados por el mercado. La reacción negativa estuvo asociada a la proyección de un CAPEX cercano a US$200 billones, muy por encima de los US$146 billones que anticipaban los analistas. Este impacto se vio amplificado porque, un día antes, Alphabet había sorprendido al mercado al anunciar un gasto en capital de US$185 billones para 2026, aumentando aún más la percepción de riesgo en el sector.

El caso de Microsoft es más complejo. La compañía mantiene una participación estratégica en OpenAI, que hoy está en el centro del escrutinio de los inversionistas. A esto se suma un CAPEX proyectado de US$38 billones para el segundo trimestre de 2026, un aumento del 65% frente a los US$23 billones invertidos en 2025. Este ritmo de inversión ha reabierto el debate sobre la rentabilidad esperada de desembolsos tan elevados.

Junto a estas compañías, Meta y Tesla registraron caídas de 5,15% y 5,88%, respectivamente. En contraste, Apple mostró un desempeño positivo, con un avance de 1,85% en el mismo período, beneficiándose en parte de una menor exposición al gasto agresivo en inteligencia artificial y de una percepción de mayor disciplina de capital.

Gráfico 2. Elaboración propia. Datos Bloomberg

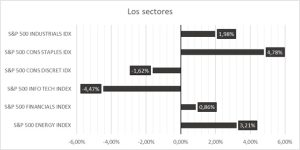

Ante este escenario, los inversionistas están llevando a cabo una rotación sectorial, reduciendo exposición a grandes tecnológicas, software y empresas con fuerte inversión en IA sin una visibilidad clara de retornos en el corto plazo. El capital se está desplazando hacia sectores más tradicionales, con flujos de caja más estables y valoraciones relativas más atractivas. Donde, un protagonista ha sido el sector energético, apoyado en flujos de caja robustos y múltiplos más contenidos, así como el sector de materiales —en particular metales y minería— que se beneficia de la inversión en infraestructura, la transición energética y ofrece una cobertura parcial frente a la inflación.

Otro sector con buen desempeño es el industrial. Los subíndices sectoriales del S&P 500 muestran un crecimiento cercano al 1,98%, impulsado por empresas ligadas a infraestructura, transporte, relocalización de cadenas productivas y mayor gasto en defensa. Por su parte, el sector de consumo básico ha registrado un crecimiento de 4,78% en lo corrido del año, siendo uno de los preferidos por los inversionistas debido a su estabilidad. La demanda relativamente inelástica por bienes y servicios esenciales permite márgenes más previsibles y un menor riesgo ante eventos adversos.

Para cerrar vale la pena aclarar que la rotación sectorial no es una señal de colapso, sino de madurez del mercado. Wall Street está dejando atrás una narrativa única para volver a una selección más diversificada. En 2026, el mensaje es claro: el mercado vuelve a premiar el balance, la disciplina en el uso del capital y la generación de flujos de caja, más que promesas de crecimiento sin un horizonte claramente definido.

Informe elaborado por Gandini Análisis para SupraBrokers solo como contenido y en ningún caso se considera una recomendación de inversión.